2022年5月9日——每日市场观点

添加

09/05/2022

2022年5月9日每日市场展望

隔夜头条

- 中国出口增长放缓至近两年来的最低点,进口持平

- 中国纸业预计二季度GDP增速放缓至2.1%; 5月降准可能性不大

- 中国刺激政策未能在关键假期点燃房屋销售

- 中国总理警告说,随着封锁的加重,就业形势“严峻”

- 上海收紧封锁以在 5 月下旬实现零疫情目标

- 日本央行的一些人呼吁在 3 月份的会议纪要中保持宽松的政策

- 日本3月实际工资三个月来首次下降

- 拜登周二就通胀发表评论,对比计划共和党

- 佩洛西敦促国会在 5 月底前批准对乌克兰的 330 亿美元援助

- 欧盟的博雷尔:欧盟应该抓住俄罗斯的储备来重建乌克兰

- 欧洲央行的霍尔茨曼:今年加息两步甚至三步合适

- 英国副首相:英国快速“修复”北爱尔兰协议

- 普京将在俄罗斯二战胜利阅兵式上向西方发出“世界末日”警告

- 由于封锁笼罩着经济前景,人民币触及新的 18 个月低点

- 比特币价值自去年 11 月见顶以来下跌 50%

- 由于投资者关注欧盟对俄罗斯石油禁运的投票,油价下滑

- 七国集团领导人承诺禁止从俄罗斯进口石油

- 亚洲股市跟随华尔街期货走低利率,锁定担忧

前一周

- 由于通胀担忧笼罩全球金融市场,本周的数据日历以美国消费者价格为主。预计 4 月份整体 CPI 同比上涨 8.1%,低于 3 月份的 8.5%。高于预期的读数将引发对美联储落后于通胀曲线的担忧。本周其他美国数据包括 4 月 PPI 和密歇根大学消费者信心指数。

- 德国的 ZEW 将是本周欧洲以外的主要发布。其他欧元区数据包括工业生产和德国 CPI。

- 本周英国的主要事件将是第一季度 GDP 初值。英国央行上周在加息时强调了增长担忧,使英镑成为表现最差的主要货币。英国还将发布贸易和制造业产出数据。

- 中国将于周一发布贸易数据,重点将放在进出口组成部分,而不是净贸易差额。本周中国的 PPI 和 CPI 也很重要;每月的信用数据也可能会发布。

- 日本周一早间公布服务业PMI数据;本周将公布贸易、经常账户和家庭支出数据。

- 在澳大利亚,将是 NAB 商业调查,以及消费者信心和零售贸易。新西兰或加拿大没有顶级数据。

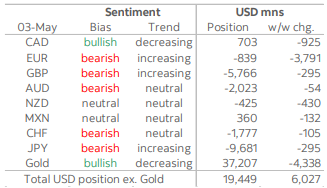

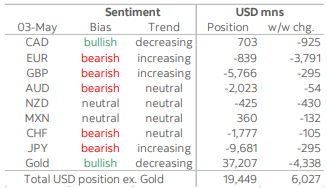

CFTC数据

- 本周来自 CFTC 的头寸数据显示,在美联储周三做出政策决定之前,美元多头头寸总量大幅增加至年内最高水平。美元看涨头寸增加 60 亿美元,至 194 亿美元,当时 DXY 处于近二十年来的最高水平。在货币表现方面,在本报告涵盖的货币中,只有 MXN 兑美元在截至周二的一周内上涨(+0.7%),其中日元贬值幅度最大(-2.2%)。

- 欧元净多头大幅下调至 8.39 亿美元的小幅净空头,此前连续两次下跌超过 10 亿美元,本周大量押注 38 亿美元。在过去的七个交易日中,该货币一直保持在 1.05 附近,并且难以回升。这是自今年第一周以来投资者首次对欧元持负面立场;未平仓空头合约处于 11 月以来的最高水平。随着英镑空头攀升至 2019 年第四季度以来的新高,投资者对英镑的信心继续恶化。在美联储和英国央行做出决定之前,账户将英镑看跌头寸增加 2.95 亿美元至 58 亿美元——后者昨天温和加息,导致英镑今天上午短暂跌破 1.23。

- 欧元头寸变动后,加元的净多头跌幅最大,为 9.25 亿美元,跌至 7.03 亿美元——五周以来的最低水平——这仍然是本报告中显示的货币中最大的看涨押注。本周领先其报告同行的 MXN,其次是加元,其多头净多头小幅下跌 1.32 亿美元至 3.6 亿美元(约为加元的一半)。

- 大型日元空头回撤了上周涨幅的约四分之一,投资者对日元进行了 2.95 亿美元的空头押注,使其空头总额达到 97 亿美元(比英镑多出近 40 亿美元)。瑞郎在此期间也表现不佳,下跌 1.6%,其看跌头寸增加 1.05 亿美元至 18 亿美元,因为瑞郎在美国收益率飙升的情况下也处于不利地位。

- 最后,澳元空头在一周内小幅攀升 5400 万美元,目前达到 20 亿美元,其中包括澳大利亚央行周二的加息幅度大于预期——而澳元仍因市场风险情绪疲弱而承压。由于押注新西兰元 4.3 亿美元,新西兰元的中性情绪转为净空头 4.25 亿美元。

纽约时间上午 10 点到期的外汇期权

- EUR/USD: 1.0500 (391M), 1.0520 (500M), 1.0600 (688M), 1.0630 (301M)

- AUD/USD: 0.7100 (1.4BN), 0.7125 (76M)

- USD/CAD 1.2780 (290M), 1.2805 (588M), 1.2820-30 (1.09BN)

技术与交易观点

EURUSD 日内偏差:1.0950下方看跌,上方看涨

- 随着美元上涨而股市下跌,跌至1.0500

- 欧元/美元开盘于 1.0550 附近,周五收于 1.0545 附近持平

- 在 E-minis 开盘下跌近 1% 后,美元在亚洲走强

- 风险货币首当其冲受到美元买盘的冲击,而欧元/美元跌至 1.0503

- 欧元/美元的支撑位在 4 月 28 日低点 1.0469

- 过去一周,低于 1.0500 的买盘支撑了欧元/美元

- 跌破1.0450目标2017年趋势低点1.0340

- 阻力位于 10 日均线 1.0543 和 21 日均线 1.0690

- 美元应保持坚挺,而风险资产仍面临压力

GBPUSD 日内偏差:1.30下方看跌,上方看涨。

- 重压,因国内因素限制和美元攀升

- -0.35% 广泛避险美元走强,随着股市下跌,E-mini S&P -1%

- 向 1.2287-1.2359 区间底部交易 - D3 交易活跃

- 英国敦促北爱尔兰在新芬党获胜后同意前进的道路

- 英镑下滑,直到对政策恢复信心...

- 图表; 动量研究小幅走低,5、10 和 21 日和周均线下滑

- 21 天布林带下跌,因为强劲的看跌设置仍在发挥作用

- 上周测试1.2478 10 DMA阻力 - 现在是第一个主要障碍

- 周五欧洲早盘低点 1.2276 和 2020 年 6 月基本初始支撑位 1.2252

USDJPY 日内偏差:125上方看涨,下方看跌

- 日美利率差异扩大,美元/日元再次突破 131.00

- 亚洲早盘10日利率差高达291个基点

- 不同的央行政策可能很快就会出现 300 个基点以上的差异

- 美元/日元从早盘的 130.59 升至 EBS 的 131.05,接近 4 月 28 日高点 131.25

- 日本出口商在东京修复后的销售仅将其带回 130.68

- 较重的报价 131.00+ 但不足以限制,规格销售也可以预定利润

- 止损于 131.25,高于假定的期权障碍 131.50

- 东京,亚洲大部分地区避险,日经 -2.1 @26,432,E-Minis -1% @4077

- 欧元/日元持稳,欧元/美元重压,但守在 1.0500、137.51-82 EBS 上方

- 英镑/日元 160.72-161.41,重,澳元/日元也重,91.58-92.40

- 日本 4 月 PMI 服务业 50.7,闪存 50.5,comp 51.1,3 月 50.3

AUDUSD 日内偏差:0.7300上方看涨,下方看跌

- 保持在 0.7000 上方——中国交易好于预期

- 澳元/美元创下日内新低0.7004,但目前维持在0.7000上方

- 中国4月份进出口数据略好于预期

- 更好的中国数据可能让澳元/美元在抛售后短暂喘息

- 卖家现在倾向于前支撑位 0.7030

- 澳元将继续挣扎,而股市和金属仍然承压

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。