Дайджест Telegram: взгляд на рынок. 27.11.2020

Finfeed

Такой зеленый ноябрь

Ноябрь может стать самым лучшим в истории месяцем для мировых акций, а для индекса Dow Jones - лучшим месяцем с начала 1987. Уровень оптимизма инвесторов, измеряемый CNN, показывает "экстремальную жадность". Все это на ожиданиях, что экономику США "снова зальют деньгами", особенно с появлением Йеллен в Казначействе.

Йеллен уже вошла в историю со своим заявлением в 2017, что "не верит, что финансовый кризис случится в течение нашей жизни". Говорят, что фокус Йеллен будет на рабочих местах, так как изначально она - известный labour economist, экономист по трудовым ресурсам. Интересно, что Джанет в свое время была среди любимых студентов профессора Джозефа Стиглица.

Возможно, что в связке ФРС - Казначейство, последнее получит лидирующую роль при новой администрации. ФРС по-прежнему обеспокоен возможностью резкого роста уровня % ставок и доходности трежериз, но его дальнейшие действия могут привести к еще большей "инфляции финансовых активов".

В этой связи аналитики BofA предлагают следить за уровнями золота, индекса $ и биткоина как за ранними индикаторами возможного рывка вверх ставок и волатильности рынка США. Золото выше $2000 и DXY < 90 будут такими сигналами. Согласимся, - хорошие индикаторы, только биткоин сам по себе пока слишком волатилен.

Тем более, как показывает ироничный француз Christophe Barraud, компании индекса S&P500 торгуются на новом пик по отношению к собственным продажам. P/Sales, пожалуй, самая беспристрастная метрика, находится на 14% выше уровня марта 2000.

Индекс находится в деликатном балансе, поэтому с интересом ожидаем реакции на оставшиеся отчеты наиболее популярных в 2020 компаний. Например, Zoom - после закрытия торгов 30 ноября. Это тоже, маленький такой, сигнал.

NewsMarketTrend

Котировки фьючерсов Brent накануне поднялись на 4,9% к уровню $48,60. Все произошло в точности как и предполагал, обновление локального максимума приведет к срабатыванию стоп заявок по рынку и вследствие чего увидим стремительный рост.

Но стоит отметить локальную перегретость и риски последующей коррекции.

Думаю, здесь стоит ждать остановку роста цен и вскоре мы увидим последующую коррекцию назад, в район $46/барр. На это указывает то, что кривая нефтяных фьючерсов развернулась в состоянии бэквордации: когда дальние контракты стоят дешевле, чем ближние. Несмотря на позитивные новости по вакцине, нефтяному рынку еще очень далеко до нормализации и полноценного восстановления спроса.

Технически начало для формирования коррекций положено, поэтому буду переворачиваться в шорт, но крайне аккуратно с возможностью добавления позиций в районе 49,50.

Politeconomics

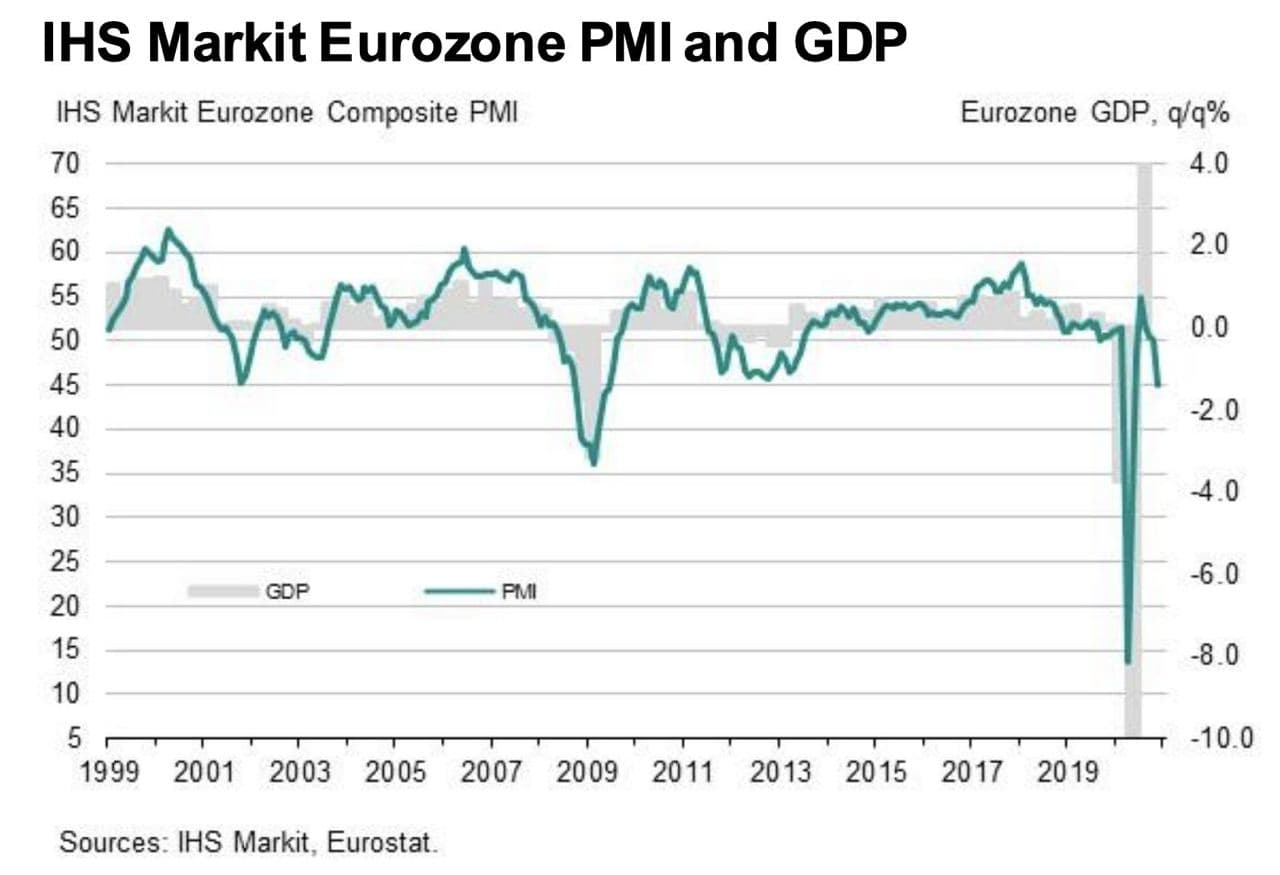

Еврозона снова в рецессии: Индекс деловой активности PMI Composite упал ниже критических 50 до 45,1.

Не лучше обстоят дела и в России: падение ВВП в октябре ускорилось до 4,7% после падения в сентябре до 3%, в августе — до 3,3%, в июле — до 4,5%.

***

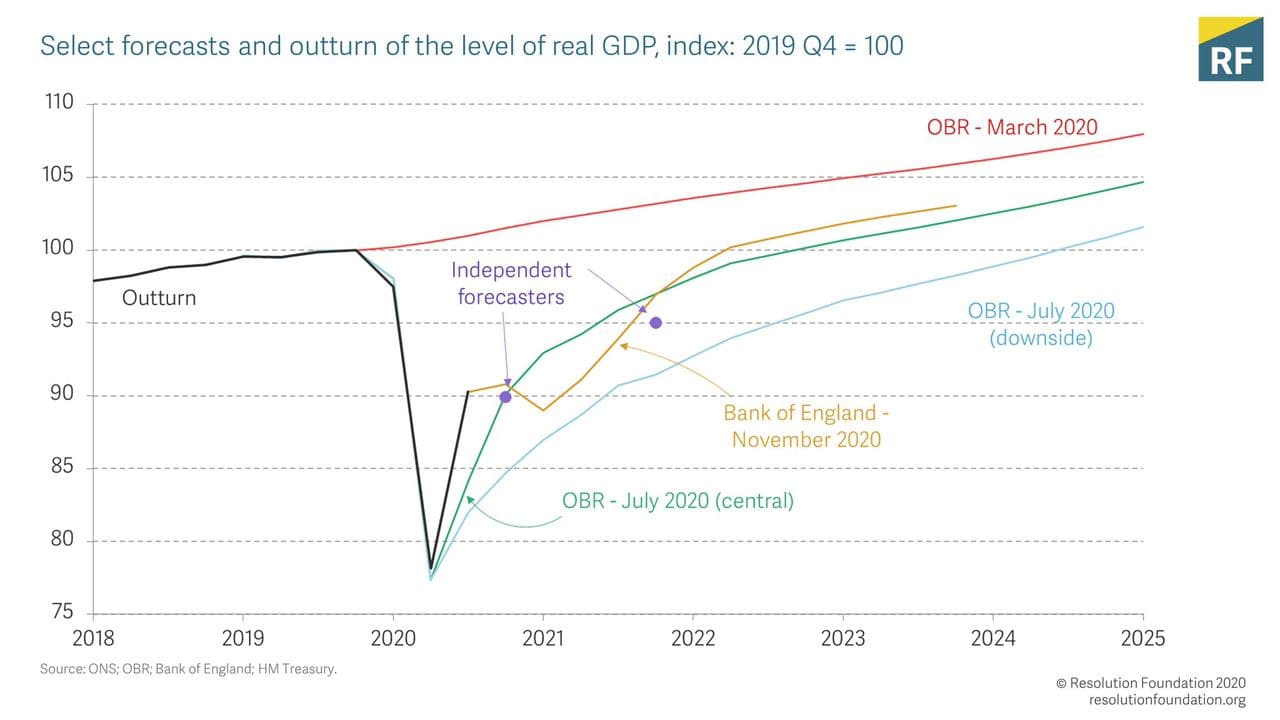

Экономика Великобритании переживает самое большое падение за 300 лет

Глава Минфина СК Риши Сунак во время представления бюджета на следующий финансовый год в парламенте заявил:

«Экономика сократится в этом году на 11,3%, что является самым большим падением производства за более чем 300 лет. По мере ослабления ограничений ожидается, что экономика начнет восстанавливаться и вырастет на 5,5% в следующем году, на 6,6% — в 2022 году, затем на 2,3%, 1,7% и 1,8% в последующие годы».

По его словам, к докризисному уровню объем экономики Великобритании не вернется до IV квартала 2022 года. «Экономический ущерб, скорее всего, будет долгим. Это означает, что в 2025 году объем экономики будет примерно на 3% меньше, чем ожидалось в марте», — добавил Сунак.

Post_economics

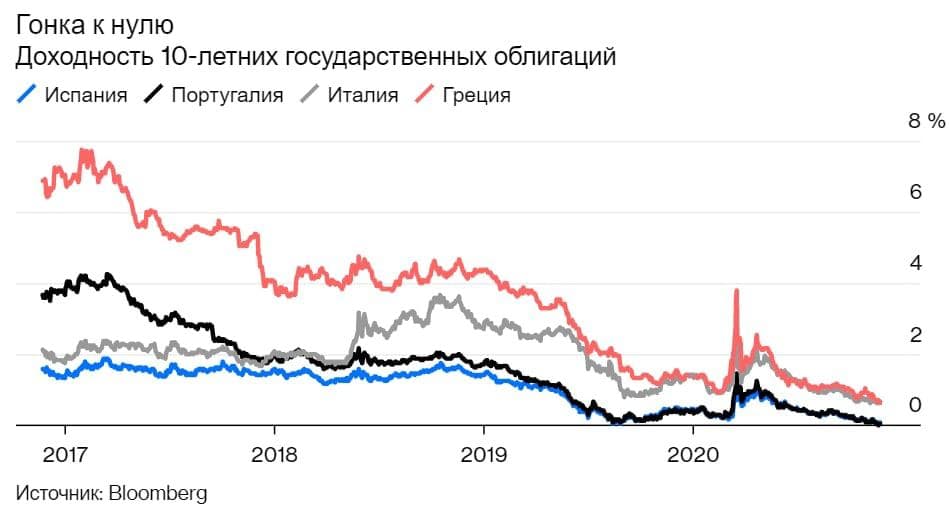

ЕЦБ делает свое дело

Доходность облигаций находится на рекордно низком уровне; 10-летний государственный долг Испании и Португалии может скоро присоединиться к клубу минусовых. Лагард готова добавить к схеме покупки активов ЕЦБ 1,35 триллиона евро (1,6 триллиона долларов) и предложить более щедрые ссуды банкам, чтобы они продолжали кредитовать реальную экономику.

Однако есть пределы тому, чего Лагард может достичь. Снижение затрат на финансирование для правительств, предприятий и домохозяйств приветствуется, но само по себе это не стимулирует инвестиции и не гарантирует, что деньги расходуются правильно. Пределы денежно-кредитной политики стали очевидными.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.