Дайджест Telegram: взгляд на рынок. 21.04.2020

EconomicState

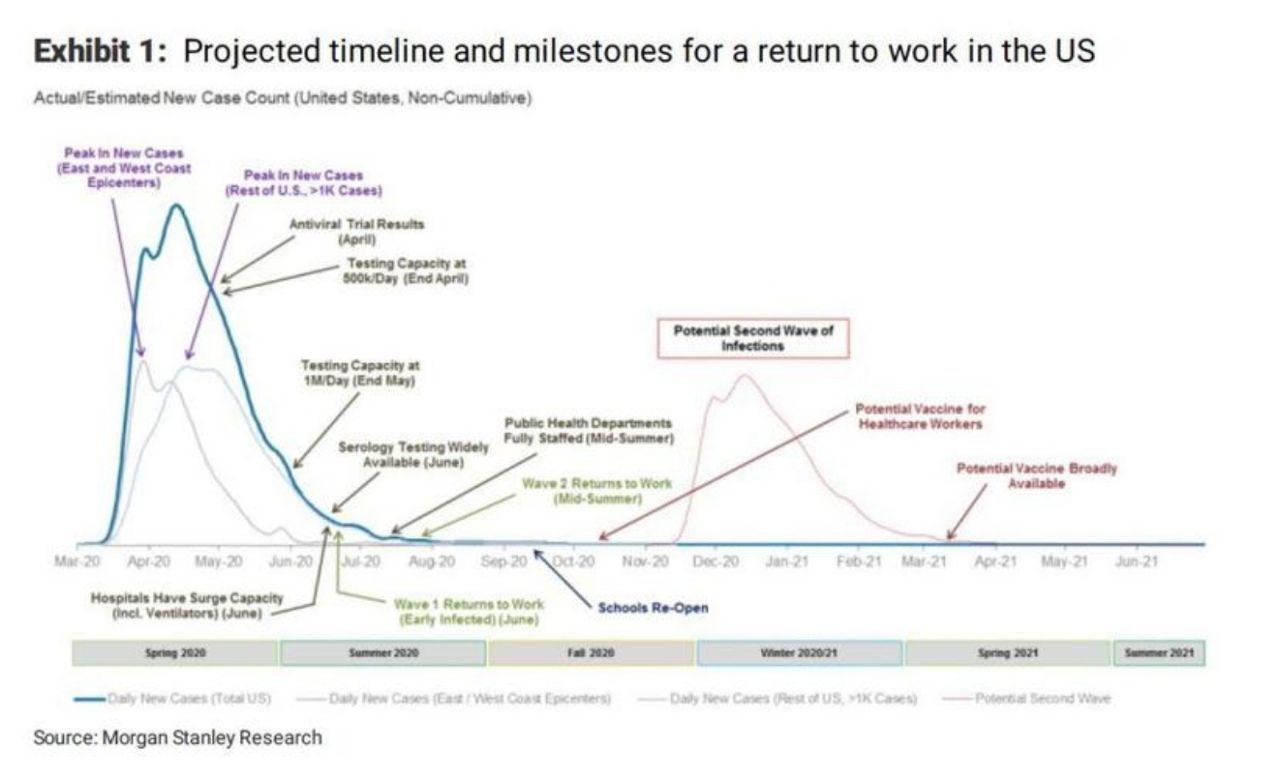

Аналитик Morgan Stanley представляет график динамики восстановления рынка во время пандемии.

На прошлой неделе поразительно быстро инвесторы отреагировали на первые признаки того, что новые случаи заболевания #COVID-19 в Нью-Йорке начинают стабилизироваться. Однако вспышка в США еще далека от завершения.

Восстановление после острого периода вспышки - это только начало, а не конец. Путь к открытию экономики будет долгим. Это потребует включения и выключения различных форм социального дистанцирования и полностью закончится самое раннее весной 2021 г, когда будут доступны вакцины. С разворотом в Италии, когда рост новых ежедневных случаев заражений начал снижаться, рынок обратил свое внимание на США

Модель государственного уровня эпидемии для США предполагает, что она может столкнуться с многофазным пиком. По этой модели целесообразно начинать повседневную работу только к концу июня. В конце ноября вероятна вторая сильная волна, когда противоэпидемические меры ослабнут и люди потеряют осторожность.

Цена майский CFD на нефть марки WTI в моменте достигала вчера минус $40.32 за баррель.

Такой цены на нефть, если это можно назвать ценой, мир никогда не видел.

Торговля фьючерсными контрактами идет по месяцам. Июньский контракт WTI, срок действия которого истекает 19 мая, упал примерно на 17% и составил 21.08 $/барр. Этот контракт, который сегодня торгуется в качестве бэнчмарка, является лучшим отражением реальности на рынке нефти. Цена июльского контракта снизилась на 10% и составила 26.97 $/барр

Того контракта, что стоил -$40.32 за баррель, уже нет. Фьючерс был майский, он истек вчера, 21 апреля. А поскольку нефть была никому не нужна, за день до истечения контракта инвесторы попытались избавиться от него любой ценой. Цена стала отрицательной. Отрицательная цена в -$40 на вчерашних торгах это сбой алгоритмической торговли, технический провал не имеющий отношения к реальному миру.

Рухнувший фьючерсный майский контракт на нефть марки WTI закрылся по $1.42, то есть на положительной территории. Однако Московская биржа вчера принудительно закрыла майский контракт WTI раньше времени.Это особенности алгоритмической торговли бумажной нефтью. Здесь царит спекулянт и он задаёт движение цен на фьючерсные контракты. Поэтому, теоретически, цена может оказаться любой, и ценовые прыжки могут происходить на огромные величины за самое короткое время. Почему Чикагская товарно-сырьевая биржа (CME) не остановила явно спекулятивные скачки не понятно. Наверно это был эксперимент.

Если за один день можно фьючерс опустить более чем на $58, то почему цену текущего фьючерсного контракта Brent нельзя опустить до нуля?

Баррель российской Urals вчера подешевел до -2$. Так что давление на рубль будет очень сильное. Это может также повлиять на планы ЦБ по снижению ставки в ближайшую пятницу. Возможно, это краткосрочное движение, но оно может привести к жёсткому дефициту бюджета РФ.

Politeconomics

Есть много экономических агентов, у которых есть экспозиция на цену энергии. Т.е. их издержки, доходность их бизнеса зависит от колебаний цен на энергию. Этим компаниям может хотеться захеджировать этот риск, иногда от них этого требуют банки. Это может быть фермер, которому нужно ГСМ на посевную, авиакомпания, зависящая от цены на керосин, ЖЭК многоквартирного дома, отапливаемого мазутом и т.д. и т.п.

Ликвидных фьючерсов на эти товары нет, но в обычной ситуации их цена хорошо коррелируется с ценой нефти. Соответственно, можно купить фьючерс на нефть, заплатить, скажем, в ноябре, когда составляется бизнес-план, известную сумму, заложить ее в бюджет, дождаться его экспирации (созревания), в конце апреля, получить деньги, отдать их поставщику мазута, керосина, смазки для плуга и т.д. Часто фьючерс на нефть – это составной элемент какого-то более сложного структурного финансового продукта и часто покупают даже не один фьючерс, а стрип, линейку фьючерсов на каждый месяц.

Но тут есть нюанс. Вообще-то, формально, фьючерс на WTI (основной американский биржевой контракт, нефть сорта West Texas Intermediate) не бумажный, а поставочный. Т.е. когда он созревает, покупатель получает не деньги, сколько уж там этот товар стоит на дату экспирации фьючерса, а физическую партию товара, а покупатель обязан этот товар забрать. (Европейский рынок фьючерсов на Брент, работает не так, он как раз бумажный).

Но как мы говорили, множеству покупателей фьючерсов на WTI не нужна нефть, тем более, им не нужна нефть в городишке Кушинг, штат Оклахома, являющемся точкой поставки этой нефти, им нужен денежный эквивалент. В обычной ситуации это не проблема – есть множество операторов, готовых за очень небольшие деньги, доли центов с барреля, конвертировать физическую нефть в бумажную, забрать физическую нефть и выдать за нее деньги и т.д. В Кушинге хватает и резервуаров, и трубопроводов, идущих в разные стороны, чтобы это работало совершенно незаметно. Собственно, он и стал биржевой точкой ровно потому, что он был логистическим хабом техасской и оклахомской нефтяной промышленности, куда сходились трубы с регионов добычи и откуда расходились трубы к портам Мексиканского залива и НПЗ Среднего Запада и где существуют огромные резервуарные парки.

Но в последний месяц произошло необычное событие – труба, по которой нефть уходит из Кушинга к побережью, была развернута и по ней в Кушинг шла не находившая сбыта и торговавшаяся с большим дисконтом сланцевая нефть из бассейна Пермиан.

Таким образом, в Кушинге оказались заполнены резервуары (хранение в резервуарах дешевле, чем в танкерах), и забита труба, по которой нефть может теоретически уйти к побережью, чтобы быть погруженной на танкер. Там все еще есть мощности хранения, доступные для тех, кто работает на постоянной основе, но по правилам в них нельзя заливать нефть, полученную от трейдерских операций, это сделано специально, чтобы биржевая лихорадка не мешала тем, для кого хранилища и трубы Кушинга часть регулярной логистической схемы.

В итоге в последние часы перед закрытием биржи обнаружилось, что есть некоторое количество держателей контрактов, по которым они обязаны забрать физическую нефть, купивших эти контракты для разнообразных сложных хеджинговых и инвестиционных стратегий, но полностью отсутствуют покупатели этих объемов. И объемы-то были весьма невелики, но поскольку спроса не было, цена оказалась в свободном падении.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.

Арман активно торгует на рынке Forex уже 10 лет. Занимается обучением начинающих трейдеров и консультированием в части торговли и построения собственной торговой стратегии и управления рисками. Имеет больше 7 лет опыта работы в различных брокерских компаниях в качестве аналитика и консультанта.