Кейс в пользу слабого NFP в сентябре

После неожиданно слабого роста числа вакансий в США в августе, когда экономика США прибавила всего 139К рабочих мест, сентябрь вероятно также окажется ниже тренда с прогнозом всего в 145К, ростом зарплат на 0.3% MoM и безработицей в 3.7%.

Факторы, указывающие на слабый сентябрь на рынке труда:

- Оценка Payrolls от частного агентства ADP – 135К против ожиданий в 140К, предыдущее значение пересмотре вниз до 157К.

- Длительный нисходящий тренд в первоначальных пособиях по безработице прекратили стабилизировался;

- Компоненты занятости в индексе активности от ISM рухнули (особенно тревожным выглядит ситуация в производственном секторе США, что прервало наступление доллара);

- Оптимизм потребителей начал меркнуть, хотя и остается на достаточно высоком уровне.

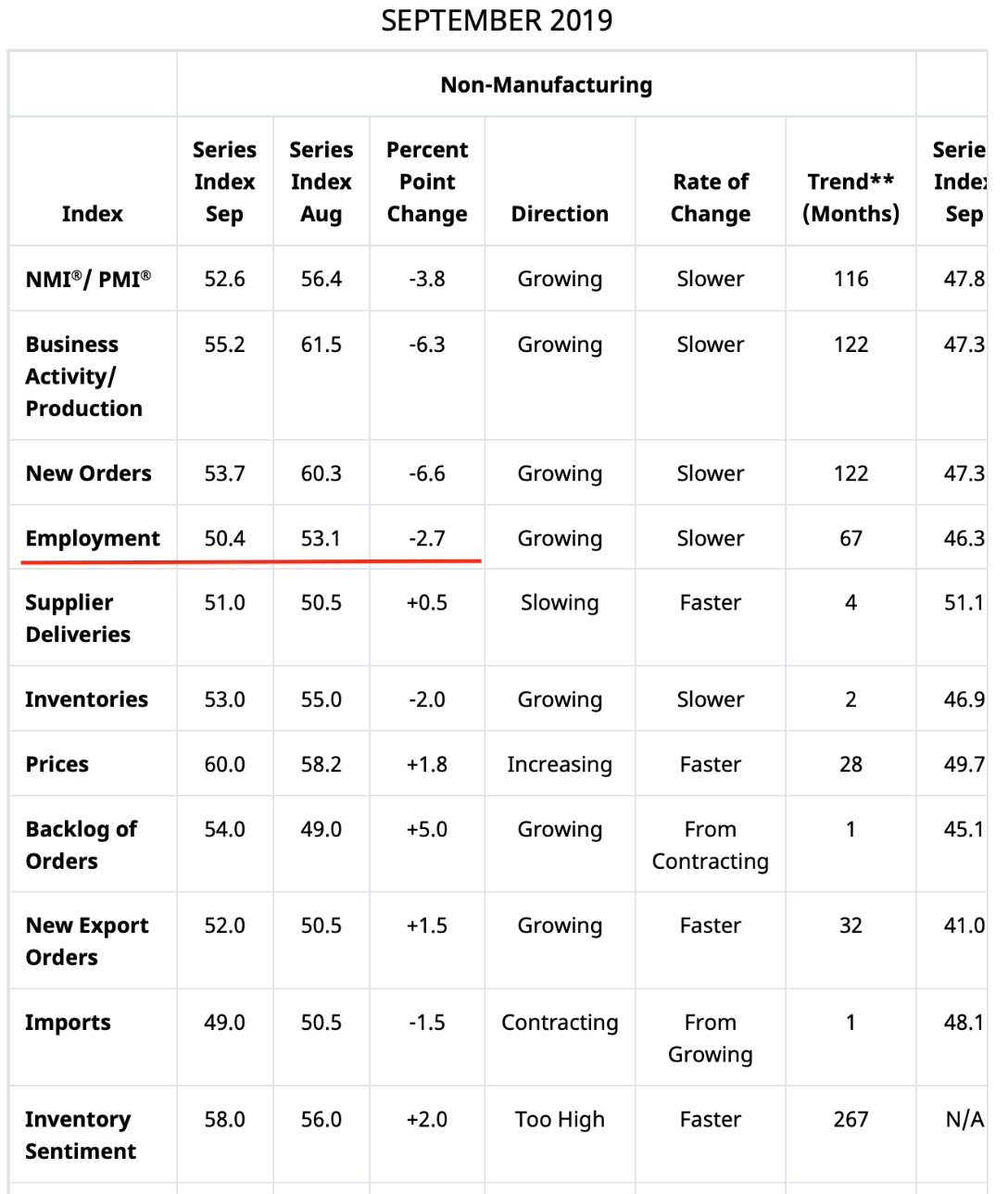

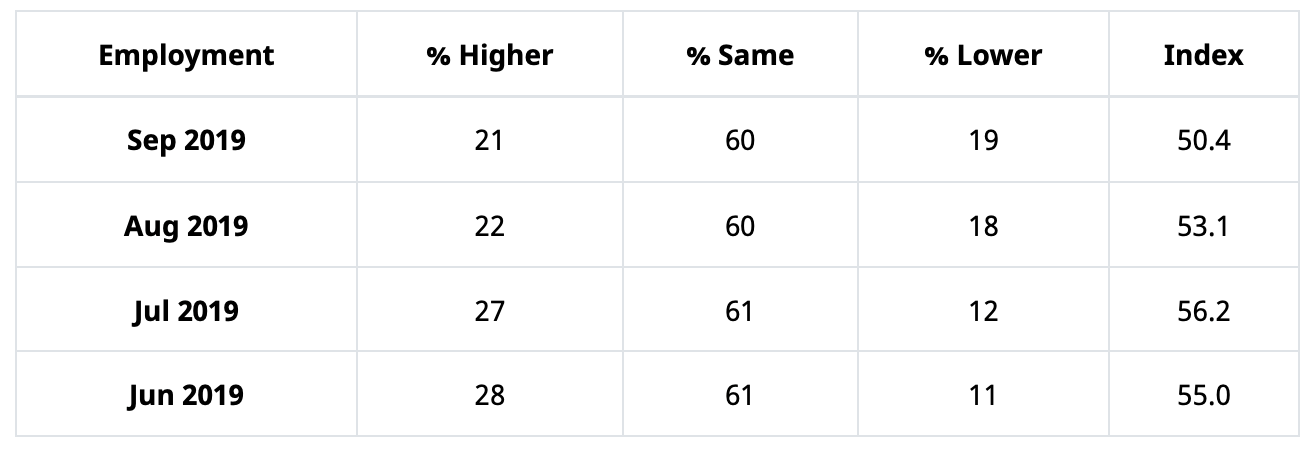

Среди данных, которые заслуживают нашего внимания (в том числе исходя из сильной рыночной реакции на них) нужно выделить индексы активности от ISM в непроизводственной сфере. Исследуя субкомпонент занятости, можно отметить, что по сравнению с августом значение изменилось на 2.7 пункта до 50.4 пунктов, вплотную приблизившись к зоне сжатия:

В тоже время нисходящий тренд возник примерно в июле и напряженность на рынке труда стремительно возрастает. Всего за два месяца индекс упал с 56.2 до 50.4 пунктов:

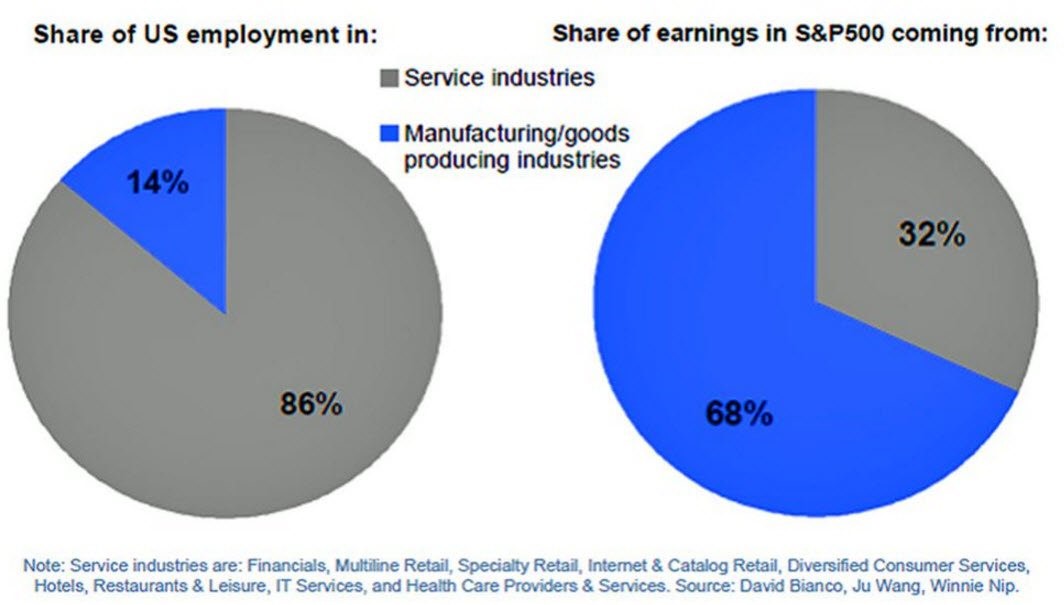

Стоит помнить, что в сфере услуг заняты 86% населения. В тоже время фондовые индексы сильнее отреагировали на снижение индекса в производственном секторе ранее на этой неделе, так как 68% выручки из индекса S&P 500 дают компании производственного сектора.

Резюмируя: имеем классическую ситуация «плохие новости – хорошие новости», так как ухудшение экономических данных толкает ФРС на усиление кредитной экспансии. Относительно сентябрьского NFP, ожидания весьма вероятно заложены даже ниже публичного консенсуса (исходя из рассуждений выше), поэтому в случае совпадения данных с консенсусом или его превышения фондовый рынок вероятно отыграет вниз.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.