Инфляция в США не смогла удивить рынки. Разбираем почему

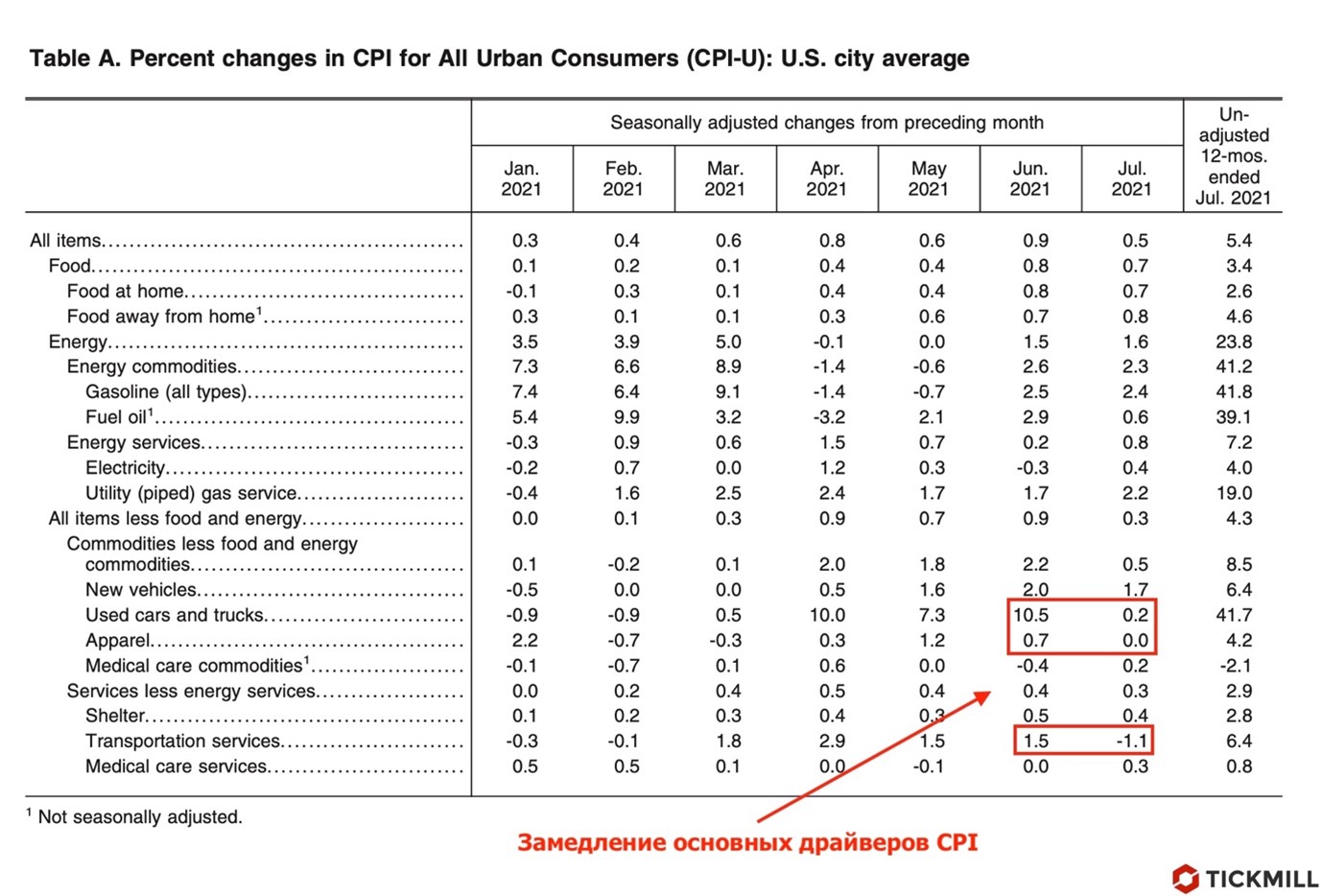

Инфляция в США выросла на 0.5% в июле в месячном выражении, что совпало с ожиданиями, тем не менее базовая инфляция выросла на 0.3%, что оказалось меньше прогноза 0.4%. Годовая инфляция не изменилась по сравнению с июнем и составила 5.4%.

Данные впервые за несколько месяцев указали на резкое замедление роста цен на поддержанные автомобили. Этот компонент CPI, три месяца подряд показывал средний рост в 10% MoM, внося существенный вклад в повышение общей инфляции. В июне поддержанные автомобили выросли в цене всего на 0.2%. Кроме того, прервался рост цен на авиабилеты – они снизились на 0.1% MoM. Эти два компонента стали главной причиной почему базовая инфляция не дотянула до прогнозов:

Можно также отметить, что охват инфляции стал более широким – число категорий товаров, где месячный рост цен был положительным, увеличилось. Так, например, выросли цены на развлечения (0.6% MoM), жилищные (0.4% MoM) и медицинские услуги (0.3%).

Судя по поведению основных драйверов CPI, годовой инфляция по всей видимости прошла пик и теперь пойдет на спад. Тем не менее возвращение в комфортный для ФРС диапазон со средним значением в 2% может затянуться. Главная причина – бум в экономике США за счет стимулирования. Спрос продолжает превышать предложение и учитывая шрамы которые оставила пандемия на экономике, подстройка будет происходить долго. Это касается и рынка труда, где спрос на рабочую силу также превышает предложение, из-за чего возникает и сохраняется инфляционное давление в заработной плате. Последний отчет NFIB в США показал, что рекордно высокая доля малого бизнеса имеет вакансии, которые они не могут заполнить. JOLTS данные за июнь показали, что число опубликованных вакансий оказалось на 3.4 млн. больше, чем число нанятых. Что касается производственной части данные ISM все еще указывают на рекордно низкие уровни товарных запасов, а задержки в поставках товаров и сырья также находятся вблизи экстремальных уровней.

Все это приводит к тому, что издержки в экономике растут. Из-за сильного спроса компании ощущают, что их ценовая власть увеличивается. По данным того же отчета NFIB число компаний, которые повысили или собираются повысить конечные цены находятся на пике 40 лет. Поэтому перспективы устойчивости инфляции в США остаются очень высокими, даже несмотря на то, что ее пик мог быть уже пройден. По этой же причине, отсутствие сюрприза на стороне ускорения инфляции не сильно разочаровало рынки, так как ожидания сворачивания стимулов ФРС фокусируются на устойчивости инфляции, а не на ее повышенных значениях.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.