Фьючерсы на ставку верят в положительный эффект нефтяного шока на инфляцию

Разногласия между топ-менеджерами ФРС по поводу того, когда должна начинаться превентивная политика и какова должна быть ее интенсивность, вероятно расширятся за счет дебатов об эффектах нефтяного шока на американскую экономику. С одной стороны, скачок цены на нефть должен быстро просочиться в инфляцию цен на топливо позже создав давление в потребительской инфляции. С другой стороны такая инфляция будет неблагоприятной, так как она не сопровождается ростом доходов и укреплением потребительского спроса, т. к. изменения, вызывающие рост цен, происходят на стороне предложения нефти.

Неопределенность трактовки также усиливает неясный масштаб ущерба НПЗ, длительность восстановления добычи до прежнего уровня и перспектива экстренного наполнения рынка баррелями за счет использования стратегических резервов США.

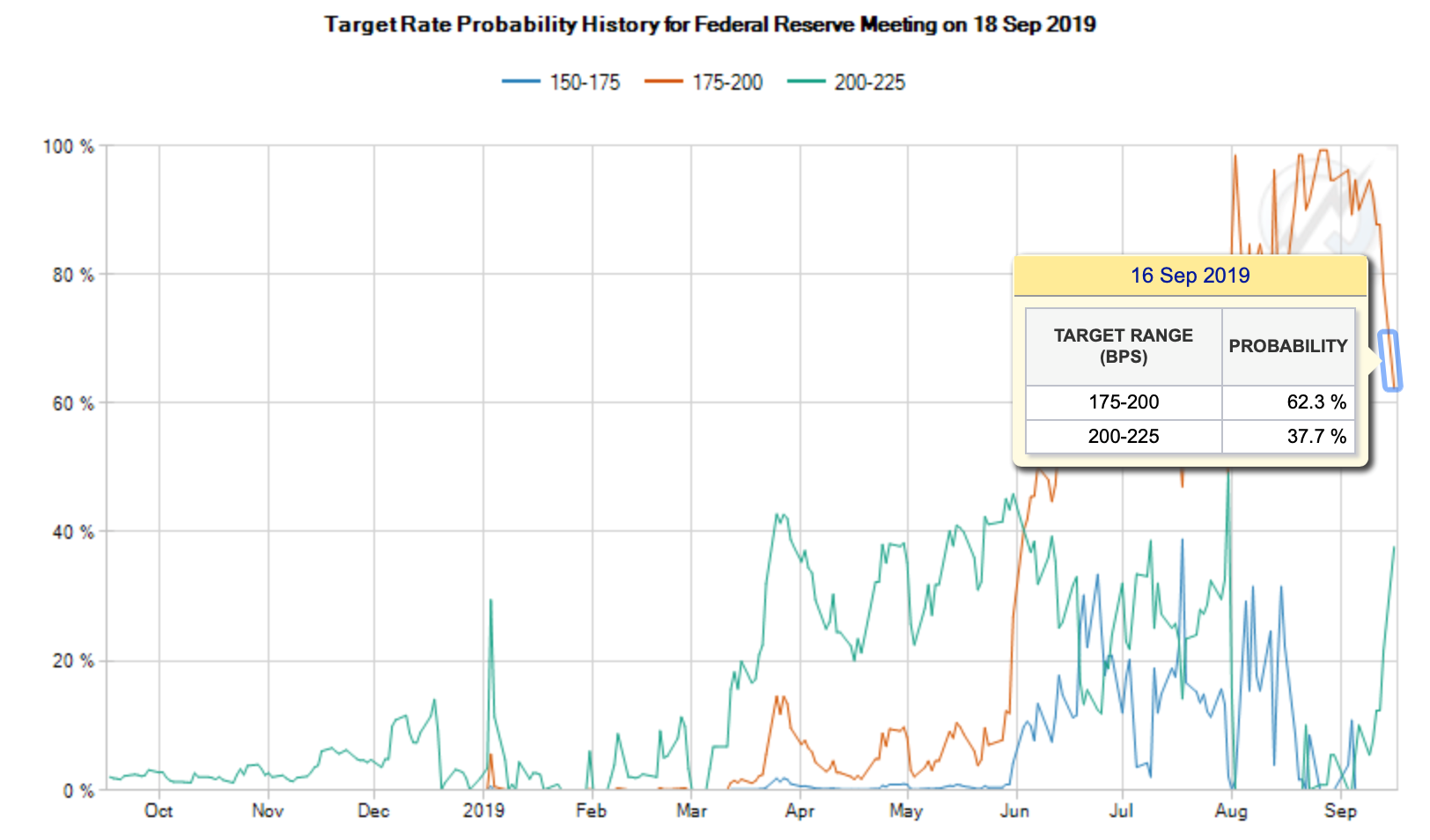

Рынок фьючерсов на облигации казначейства похоже склоняется в пользу ускорения ожидаемой инфляции и пересматривает шансы на повышение ставки ФРС. Если в прошлую пятницу шансы на сохранение ставки в диапазоне 200 – 225 б.п. составляли 21.5%, то в понедельник шансы данного исхода выросли до 37.7%, т. е. в ответ на инцидент в Саудовской Аравии:

При этом среди защитных активов явно прослеживался рост неприятия к риску в понедельник, о чем говорит повышение VIX, удорожание золота с $1485 до $1510 и отрицательный скачок в доходности 10-летних казначейских облигаций с 1.9% до 1.8%, который пока продолжает компенсировать фактор ожидаемой инфляции в цене бондов.

В ситуации усиления проинфляционного риска с эффектами неопределенной длительности и недолгого времени для раздумий (всего пару дней!), традиционные голуби Нил Кашкари и Джеймс Буллард уже не смогут так легко использовать аргумент слабой инфляции для снижения ставок. Их беспокойство по поводу нездоровой «кривой доходности» также уже едва актуально, ведь спред между 10-летней и двухлетними облигациями казначейства скорректировался до 0.1%, максимума за более чем месяц.

Главы ФРБ Кливленда и Филадельфии, Лоретта Местер и Патрик Харкер скорей продолжат отстаивать необходимость паузы в смягчении.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 69% и 73% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.